「うちは普通の家庭だから、相続税なんて関係ない」そう思っていませんか?

かつては一部の資産家だけの問題でしたが、平成27年の税制改正により基礎控除額が引き下げられ、一般的なご家庭でも課税対象になるケースが増えています。

本記事では、相続税が発生するかどうかのボーダーラインとなる「基礎控除」の計算方法と、絶対に守るべき「申告期限」について解説します。

相続税がかかる?かからない?「基礎控除」の壁

相続税には、「ここまでの金額なら税金はかかりません」という非課税枠があります。

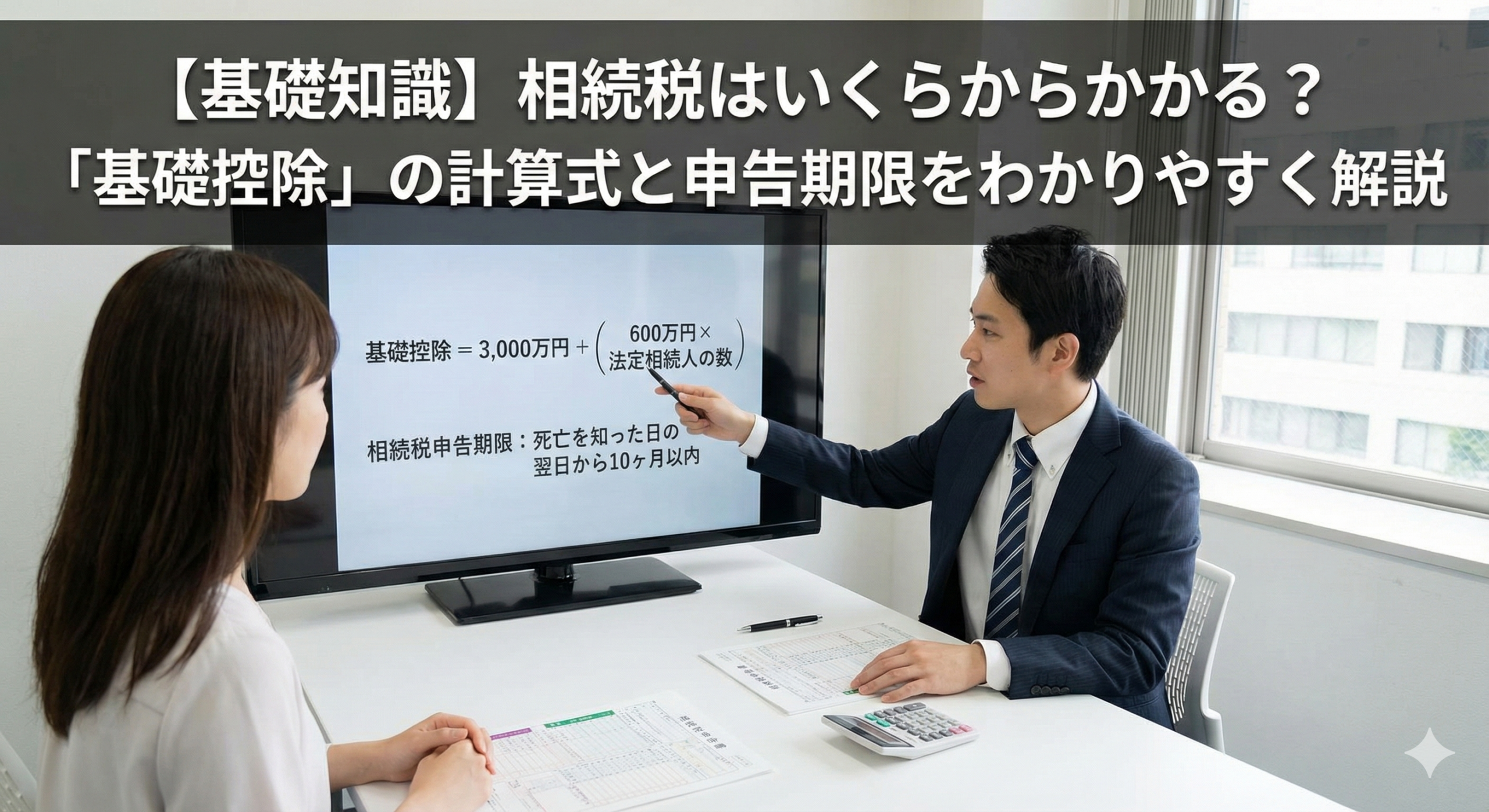

これを「基礎控除(きそこうじょ)」と呼びます。

遺産総額が、この基礎控除額 以下 であれば、

相続税は0円となり、税務署への申告も不要です。

基礎控除の計算式

計算式はとてもシンプルです。

3,000万円 +( 600万円 × 法定相続人の数 )

計算例

例:夫が亡くなり、妻と子供2人が相続する場合

法定相続人は3人(妻・子・子)です。

- 3,000万円 +( 600万円 × 3人 )

- = 4,800万円

この場合、遺産総額が4,800万円を超えなければ、相続税はかかりません。

意外と超えてしまう「遺産総額」の落とし穴

「預貯金はそんなにないから大丈夫」と安心するのは早計です。

遺産総額には、現金以外も含まれます。

課税対象となる主な財産:

- 不動産(土地・建物) ※評価額で計算

- 有価証券(株・国債など)

- 現金・預貯金

- 生命保険金・死亡退職金(※非課税枠あり)

特に、都市部に持ち家がある場合、不動産の評価額が高くなり、基礎控除額を超えてしまうケースがよくあります。

絶対に遅れてはいけない「10ヶ月」のルール

相続税の申告・納税には厳しい期限があります。

- 期限: 被相続人が亡くなったことを知った日の翌日から10ヶ月以内

もし期限を過ぎてしまうと…

- 延滞税などのペナルティがかかる

- 「配偶者の税額軽減」(配偶者は1億6000万円まで無税になる特例)が使えなくなる

- 「小規模宅地等の特例」(土地の評価額を最大80%減額する特例)が使えなくなる

期限内に申告しないと、本来払わなくて済んだはずの高額な税金を払うことになりかねません。

行政書士と税理士、どっちに相談する?

相続の手続きは、専門家によって役割が分かれています。

行政書士に依頼できること

「手続きの土台作り」が得意です。

- 相続人の調査(戸籍収集)

- 遺産分割協議書の作成

- 不動産の名義変更(司法書士と連携)

- 預貯金の解約手続き

税理士に依頼すること

「税金の計算と申告」は税理士の独占業務です。

- 相続税のシミュレーション

- 具体的な税額計算

- 税務署への申告

賢い専門家の使い方

相続税がかかるか微妙な場合や、手続き全般を任せたい場合は、

まず行政書士に相談し、遺産分割協議書などの準備を進めつつ、必要に応じて提携している税理士を紹介してもらうのがスムーズです(ワンストップサービス)。

まとめ

相続税は「知らなかった」では済まされない大きな問題です。

まずは「基礎控除の計算式」に当てはめて、自宅や預金をざっくり計算してみてください。

「ギリギリ超えるかも?」「評価額がわからない」と不安になったら、期限が迫る前に早めに専門家へ相談しましょう。